|

如果你也想製作自己的財務報表,了解更多自己的稅務與財務資訊,可以留下mail請點我,我們會寄空白財務報表的excel檔給你

《以下內容屬103年度綜合所得稅相關資訊2015.04.22》

※相關資料與圖片來源:財政部稅務入口網、MoneyDJ理財網_稅務、符碼記憶部落格

Q1:綜合所得稅怎麼算?

A1:

所得淨額=所得總額-免稅額-一般扣除額(標準or列舉)-特別扣除額

應納稅額=所得淨額x適用稅率-累進差額

應繳(退)稅額=應納稅額-扣繳稅額及可扣抵稅額

Q2:免稅額是什麼?

A2:每人85,000元,受扶養親屬也可納入自己的免稅額;年滿70歲的納稅義務人本人、配偶及受納稅義務人扶養的直系尊親屬其免稅額為127,500元

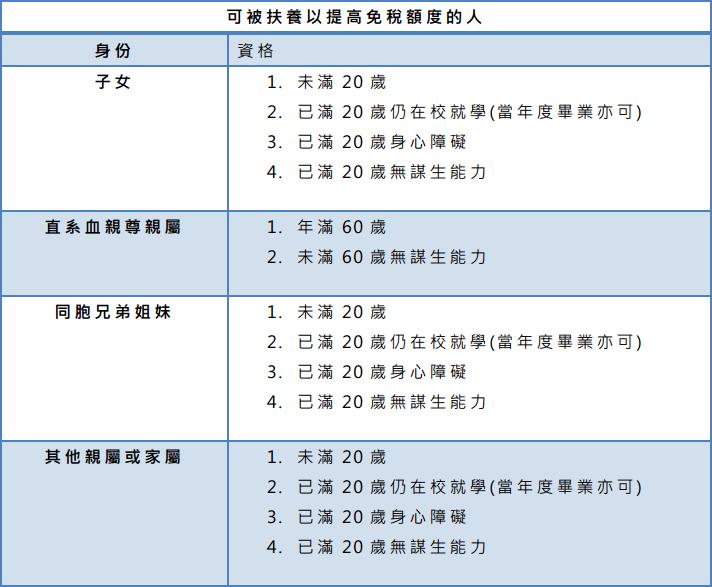

Q3:受撫養親屬有哪些?

A3:

Q4:扣除額是……?

A4:分「一般扣除額」與「特別扣除額」。其中,一般扣除額有兩種選擇:「標準扣除額」與「列舉扣除額」,只能擇一扣除!

Q5:標準扣除額是……?

A5:納稅義務人個人扣除79,000元;有配偶者扣除158,000元

Q6:為什麼要二擇一?標準扣除額vs列舉扣除額的差異在……?

A6:每個人的狀態不同,為減少大家負擔,可自行選擇較有利的繳稅方式。

若列舉扣除額>標準扣除額則選列舉扣除額才對申報人有利;反之,就選標準扣除額。

Q7:列舉扣除額有哪些?

A7:

◎ 捐贈:主管機關核准登記成立機關或團體,不超過綜合所得總額20%

◎ 保險費:人身保險費(壽險/健康保險/傷害險/年金保險/勞保、就業保險、軍公教保險、農保、學生平安保險),每人最多可扣除24,000元(未達24,000元以實際發生額全數扣除)但「全民健康保險費」則不受上述金額限制,可全數扣除。(需附收據正本或事業單位填發彙繳員工負擔保險費證明文件<扣繳憑單的意思>)

◎ 醫藥生育費:無上限。但,若有保險給付,須先扣除保險給付後,方可納入。

◎ 自用住宅購屋借款利息:一屋為限,無出租、供營業或執行業務使用。

購屋借款利息-儲蓄投資特別扣除額≦300,000元

◎ 房屋租金支出≦12,000元/戶(※提醒:自用住宅購屋借款利息vs房屋租金支出,兩者擇一,高者申請)

◎ 災害損失:因遭受不可抗力之天災,如地震、風災、水災、旱災、蟲災、火災及戰禍等損失為限(需附相關證明文件)

◎ 對私立學校的捐贈

◎ 選舉時對候選人及政黨捐贈與經費贊助

Q8:特別扣除額又有哪些?

A8:

◎ 薪資≦108,000元/人,未達者以實際發生數全數扣除

◎ 儲蓄投資(銀行利息)≦270,000元/戶

◎ 身心障礙≦108,000元/人

◎ 教育學費:扶養親屬才享有25,000元/人,未達者以實際發生數全數扣除(不適用於就讀空大、空中專校及五專前3年者不適用)

◎ 幼兒學前(5歲以下): 25,000元/人(不適用於綜合所得稅適用稅率20%以上者,或本人、配偶薪資所得分開計算稅額適用稅率20%以上,及基本所得額超過600萬之扣除額者)

◎ 財產交易損失扣除額≦不超過當年度財產交易所得(若當年度無財產交易所得可扣除或不足,可於往後三年度財產交易所得扣除)

Q9:最快什麼時候可以領到退稅?

A9:若在5/10前完成二維條碼或人工申報之退稅案件,稽徵機關將提前於7月底前撥付退稅款;其餘將於10月底撥付退稅款

Q10:今年繳稅有增加額外好康嗎?

A10:有的!2015年1月6日,夫妻所得稅計算稅額方式,除原有的(1)夫妻及受扶養親屬各類所得合併計算稅額,及(2)夫或妻薪資所得分開計算稅額,夫、妻及受扶養親屬其餘各類所得合併計算稅額之方式外,新增(3)夫妻各類所得分開計算稅額之方式,計算方式三選一!

【ARK尊榮會員獨享】

1. 與ARK律師詢問相關稅務服務,請洽02-77298898找管理部 Mira

2. 與Cosmo討論財富自由的諮詢,請洽02-77298898找客服部 Joy

|