|

【房貸即時通,讓你一看就通】

買屋貸款到底是本金攤與本息攤,哪個比較省?

買屋過程中有一件事大家會忽略的,是什麼你知道嗎?

啊!不就是房子所在的地段嗎?

還有呢?

買入的價格啊!銀行可貸款的成數跟利率啊!

難不成還有我不知道嗎????

當然啦!就是貸款的還款方式!

瞎咪!不是只有本+利攤還的方式嗎?

難道還有另一種呢?

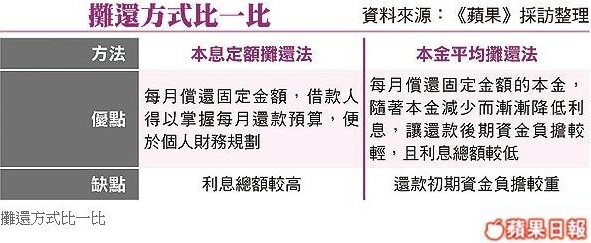

當然啦!一般大眾所認知的也是銀行最喜歡的還款方式–「本息定額攤還法」,另外還有一種是「本金平均攤還法」,到底哪種還款方式對自己最划算呢?

就讓小編來告訴你!

(圖片來源:蘋果日報) (圖片來源:蘋果日報)

大部分的銀行在申請貸款時都希望你採用『本息定額攤還法』為什麼呢?

因為這種方式是銀行按照你要貸款的金額 (本金)、期數,以及核貸給你的利率計算出每月固定要還款的金額,當利率下降,利息就會變少,一但利率上揚,所要繳的利息就會增加,本金就會還得少;貸款前幾年還款比例中都是利息>本金,後期才會是利息<本金,而這個方式對你而言會覺得每月還款金額固定,而還款壓力降低,但對銀行而言反而多賺利息喔;這也就是多數銀行鼓勵大眾用「本息定額攤還法」的方式還款了,因為對它最有利。

而什麼是「本金平均攤還法」呢?

這個方式簡單說就是每月固定本金還款金額,當利率下降時月付金會變少,利率上揚時月付金也會隨之增加,好處是因為固定償還本金,會使本金逐月降低,總繳利息會變少,有助提前還清貸款,靈活運用資金。

那到底可以省多少?

用下面的例子來說明,大家會比較清楚 (數據引用來源:部落客Auster隨手亂彈)

假設A君房貸金額100萬,分10年攤還,年利率5%

採本金平均攤還法:100/10=10萬(每年攤還的本金)

第1年償還金額: 10+(100*5%)=15.0萬

第2年償還金額: 10+( 90*5%)=14.5萬

第3年償還金額: 10+( 80*5%)=14.0萬

第4年償還金額: 10+( 70*5%)=13.5萬

第5年償還金額: 10+( 60*5%)=13.0萬

第6年償還金額: 10+( 50*5%)=12.5萬

第7年償還金額: 10+( 40*5%)=12.0萬

第8年償還金額: 10+( 30*5%)=11.0萬

第9年償還金額: 10+( 20*5%)=11.0萬

第10年償還金額:10+( 10*5%)=10.5萬

總償還金額:127.5萬

採本息定額攤還法:

平均每年償還:13.21萬=100*(1.01+1.01^2+1.01^3+...+1.01^10)/10

總償還金額:132.1萬

同樣金額、利率與期數採用本金平均攤還法遠比用本息定額攤還法的總繳利息多賺4.6萬,10年下來平均一年多賺0.46萬,如果是貸款1000萬元呢?是不是賺更多呢?

相信聰明的你,下次要跟銀行借房貸時,就可以選擇了,當然銀行也不是省油的燈,當你選擇本金平均攤還法當作還款方式時,銀行可能會技術性的降低核貸成數或是提高利率;如果你是優質客戶或是遇到房貸專員需要業績時,倒是可以談看看。

|